Termos como hipotecas, empréstimos ou fundos de pensões fazem cada vez mais parte do nosso vocabulário do quotidiano, mas será que sabemos realmente o seu verdadeiro significado?

É indiscutível que nunca houve tanta diversidade e oferta de produtos financeiros nos dias que correm, assim como uma maior possibilidade de os contratar, de uma forma transversal e acessível a toda a sociedade. O problema é que as pessoas nem sempre têm um real conhecimento do que representam e que poderá levar a que se cometam erros.

O Banco Mundial, num relatório sobre educação financeira, elaborado em conjunto com a George Washington University e a Standard & Poor’s, refere que “a ignorância financeira acarreta custos significativos”.

O relatório mostra que os consumidores que menos entendem o conceito de juros compostos têm mais despesas, acumulam mais dívidas e pagam taxas de juros mais altas nos seus empréstimos, além de pouparem menos. Por outro lado, aqueles que revelam conhecimentos sólidos sobre o mundo financeiro programam melhor as suas reformas e diversificam mais os seus investimentos.

Apesar de todos reconhecerem a importância da literacia financeira, o mundo atual não está preparado para os dados do contexto atual: apenas uma em cada três pessoas pode ser considerada “alfabetizada” no que a conhecimentos financeiros diz respeito.

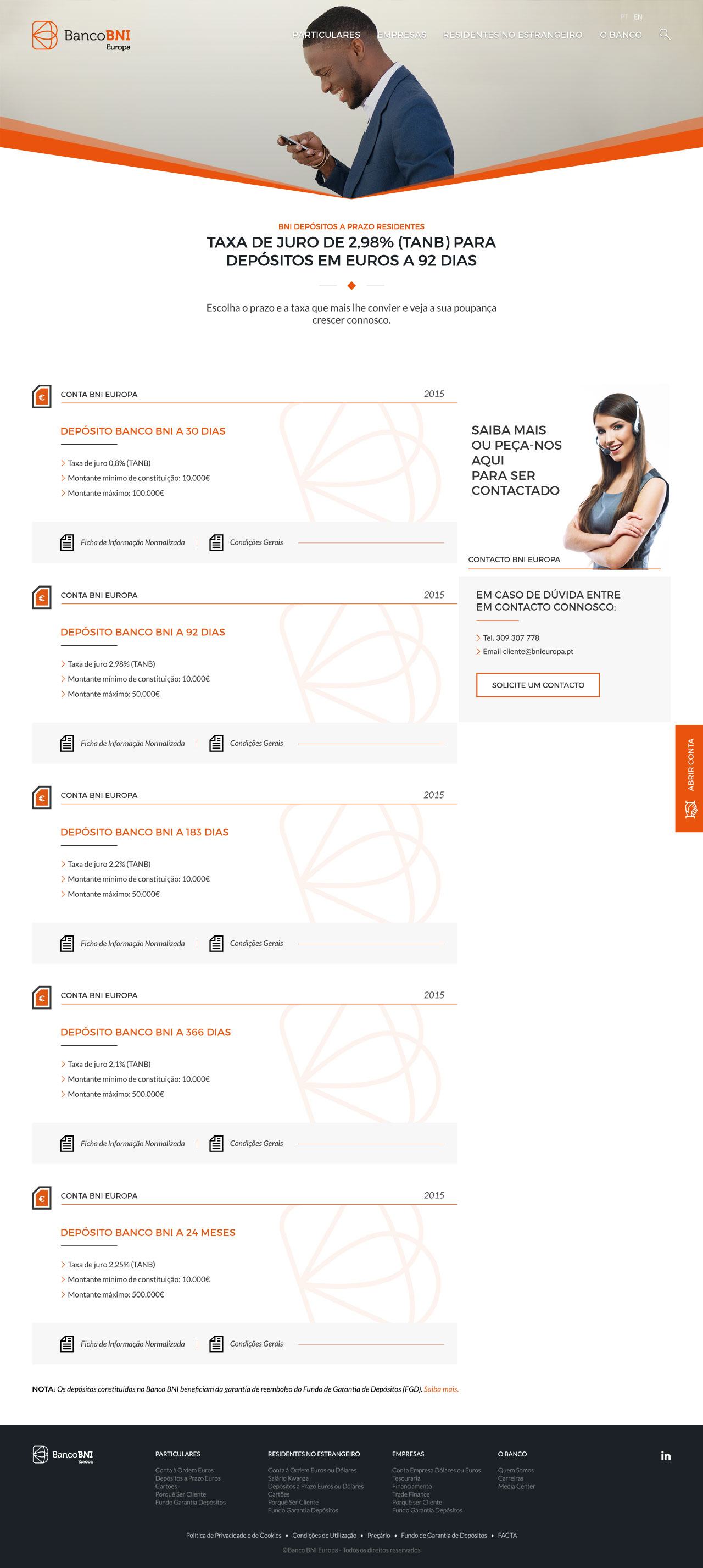

Quem revela menor grau de educação financeira

Independentemente do grau de desenvolvimento da economia, pessoas com menos recursos e menor grau de educação revelam um menor conhecimento dos termos financeiros.

Globalmente, 35% dos homens podem ser considerados informados em termos financeiros, em comparação com 30% das mulheres. Por outro lado, as mulheres tendem a mostrar menos conhecimento do mundo financeiro, independentemente da idade, origem, nível de escolaridade e rendimento.

As pessoas com mais poder financeiro também apresentam mais conhecimentos nesta área. Nas economias emergentes, 60% da população mais rica detém 31% do conhecimento financeiro. Já os de classe média-baixa detém 23%.

Essa lacuna é semelhante na maioria das economias desenvolvidas.

Os consumidores de produtos financeiros

Os usuários que dominam o acesso a serviços financeiros vêem os mesmos como um apoio para a sua vida corrente. Já as pessoas que usam produtos financeiros, e não sabem ao certo como funcionam, estão mais perto de sofrer um “desastre financeiro”, como a acumulação de dívidas elevadas ou uma falência pessoal.

Nesse sentido, e para que se sinta mais confiante, procure informar-se recorrendo a livros, vídeos explicativos disponíveis nas principais plataformas de partilha ou sites de economia e negócios.

Nós também queremos contribuir para que aprofunde os seus conhecimentos sobre finanças e economia, por isso, nos próximos meses, publicaremos artigos sobre conceitos básicos que relacionados com estes dois conceitos.

A informação contida neste artigo tem caráter meramente informativo, não devendo nem podendo desencadear ou justificar qualquer ação ou omissão, nem sustentar qualquer operação ou ainda substituir qualquer julgamento próprio dos leitores, sendo estes, por isso, inteiramente responsáveis pelos atos e omissões que pratiquem. O Banco BNI Europa declina, desde já, qualquer responsabilidade pelas decisões, ou pelos resultados que resultem, direta ou indiretamente, da utilização da informação contida neste artigo, independentemente da forma ou natureza que possam vir a revestir.