PT

EN

Particulares

Abertura de Conta

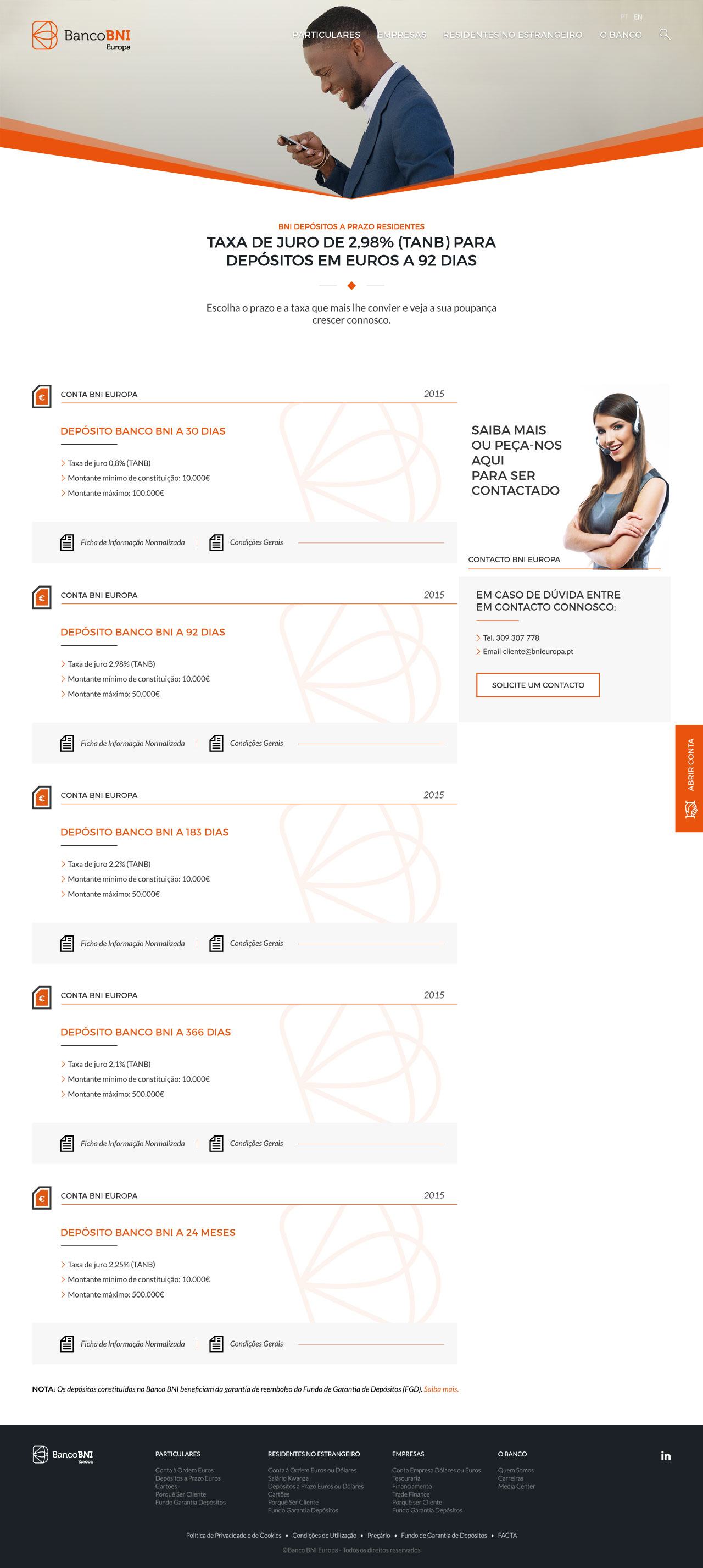

Depósitos a Prazo

Crédito Hipotecário Flex

Crédito Pessoal

Fundos de Investimento

Seguros

Prime

Empresas

Empresas

Depósitos a Prazo

Seguros

Banco

Banco

Contactos

Informação Financeira

Informação Legal

Carreiras

Press

Prémios

Particulares

Abertura de Conta

Depósitos a Prazo

Crédito Hipotecário Flex

Crédito Pessoal

Fundos de Investimento

Seguros

Prime

Empresas

Empresas

Depósitos a Prazo

Seguros

Banco

Banco

Contactos

Informação Financeira

Informação Legal

Carreiras

Press

Prémios

slider-home-page

:: 6 Novembro 2023

Apoios ao Crédito Habitação

voltar

outros artigos

Mundo Fintech

:: 17 Junho 2020

Apps que ajudam a ter as suas contas em ordem

GPS

:: 9 Junho 2020

Férias em 2020: Portugal como um destino seguro e com boas oportunidades