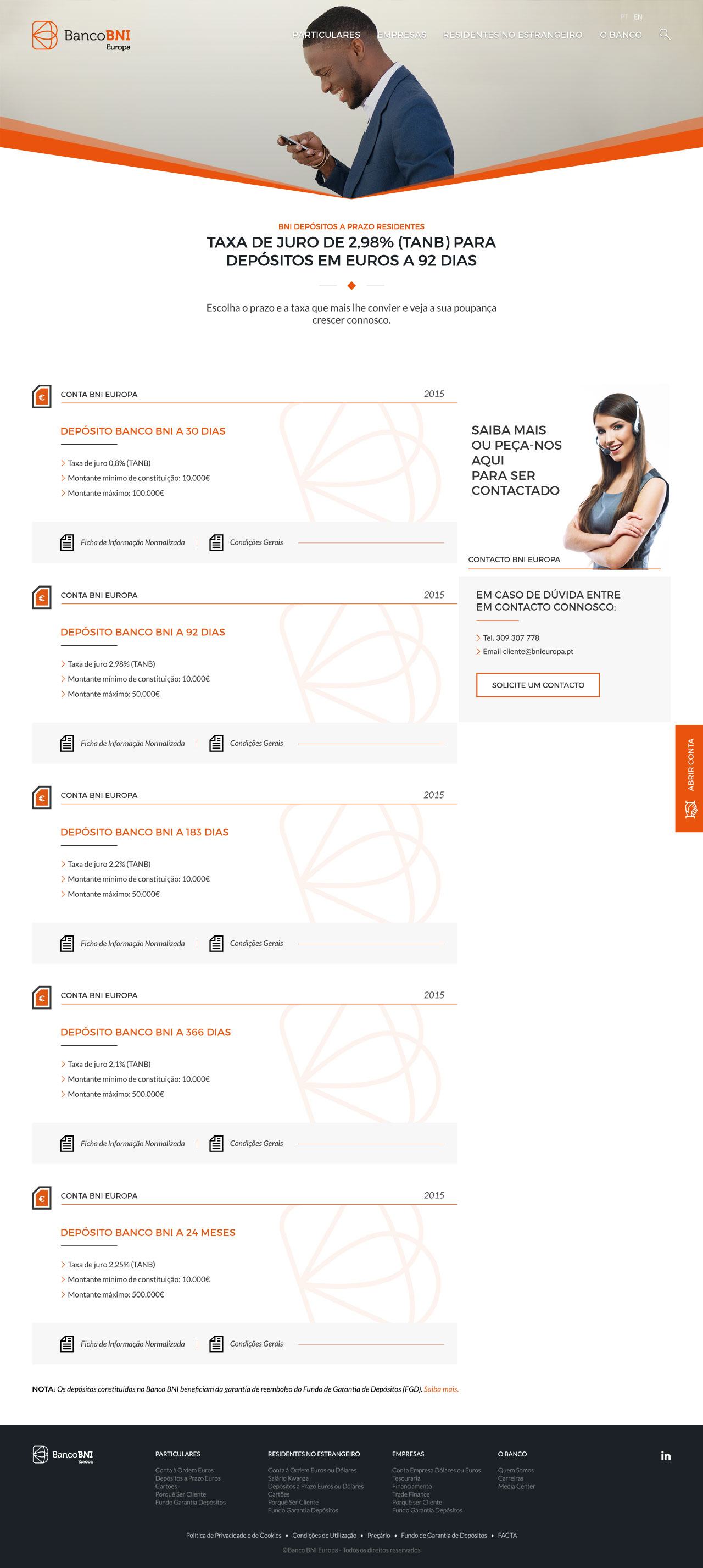

BANCO BNI EUROPA

PSD2

A PSD2, diretiva europeia de serviços de pagamento, define

um conjunto de novas regras para aumentar a segurança

dos clientes, na utilização da banca eletrónica.

Esta directiva determina como é que os fornecedores de serviços de pagamento devem processar os pagamentos e outros serviços a eles ligados. Pretende também que os utilizadores possam beneficiar das vantagens oferecidas pela inovação e tecnologia, reforçando a segurança nas operações financeiras.

Os seus principais objectivos são:

A PSD2 veio exigir Autenticação forte do cliente no acesso aos canais digitais e validação de operações de pagamento.

É um procedimento que permite a um prestador de serviços de pagamento verificar a identidade ou a validade da utilização de um instrumento de pagamento específico. A autenticação forte baseia-se na utilização de dois ou mais elementos pertencentes às seguintes categorias:

![]()

![]()

![]()

Estes elementos têm de ser independentes, na medida em que a violação de um deles não compromete a fiabilidade dos outros.

Adicionalmente, nas operações de pagamento remotas, a autenticação forte tem de incluir um elemento que associe de forma dinâmica a operação em causa a um montante e beneficiário específico, tal como um código gerado e enviado para o telemóvel do cliente (SMS Token).

Para saber mais sobre o que mudou com a introdução desta nova medida, assista a este vídeo disponibilizado pelo Banco de Portugal.

Pode também consultar o Guia sobre a autenticação forte do cliente, também disponibilizado pelo Banco de Portugal.

A partir de 14 de setembro, será necessário introduzir um código enviado através de SMS para o telemóvel que ficou registado na adesão ao Homebanking do Banco BNI Europa, nas seguintes situações:

Com a PSD2, passam a ser regulados novos serviços de pagamento como os serviços de informação sobre contas e os serviços de iniciação de pagamentos.

Estes novos serviços são disponibilizados por Prestadores de Serviços de Pagamento (TPP’s – Third Party Providers) devidamente registados no Banco de Portugal ou na EBA e com o consentimento explicito do utilizador mediante Autenticação Forte do cliente.

É um serviço que permite aos utilizadores (particulares ou empresas) agregarem, por exemplo, numa única aplicação ou website, informação sobre as contas detidas junto de um ou mais prestadores de serviços de pagamento (tipicamente bancos), bastando para tal que estas contas sejam acessíveis online.

Desta forma, o utilizador fica com uma visão global da sua situação financeira, ainda que detenha contas de pagamento em diferentes instituições, mesmo que estas estejam domiciliadas em diferentes Estados-membros da UE.

É um serviço que possibilita aos utilizadores iniciarem operações de pagamento online, sem que tenham de interagir diretamente com o prestador de serviços de pagamento no qual a sua conta está domiciliada. Será o prestador de serviços de iniciação de pagamentos, com quem contratou o serviço, a aceder, em seu nome, à conta e a iniciar a operação.

Os novos prestadores de serviços de pagamentos têm de observar os requisitos necessários em matéria de proteção de dados. Assim, os prestadores de serviços de informação sobre contas só acedem à informação necessária à prestação do serviço expressamente solicitado pelo cliente. Por seu turno, os prestadores de serviços de iniciação de pagamentos só poderão ter acesso à informação estritamente necessária para a execução da operação de pagamento em causa e sempre com o consentimento explícito do cliente ordenante.

Caso o prestador de serviços de pagamento não exija a autenticação forte ao cliente, recorrendo a uma das exceções previstas, o cliente só suporta eventuais perdas financeiras decorrentes da operação se tiver atuado fraudulentamente.

![]()

![]()