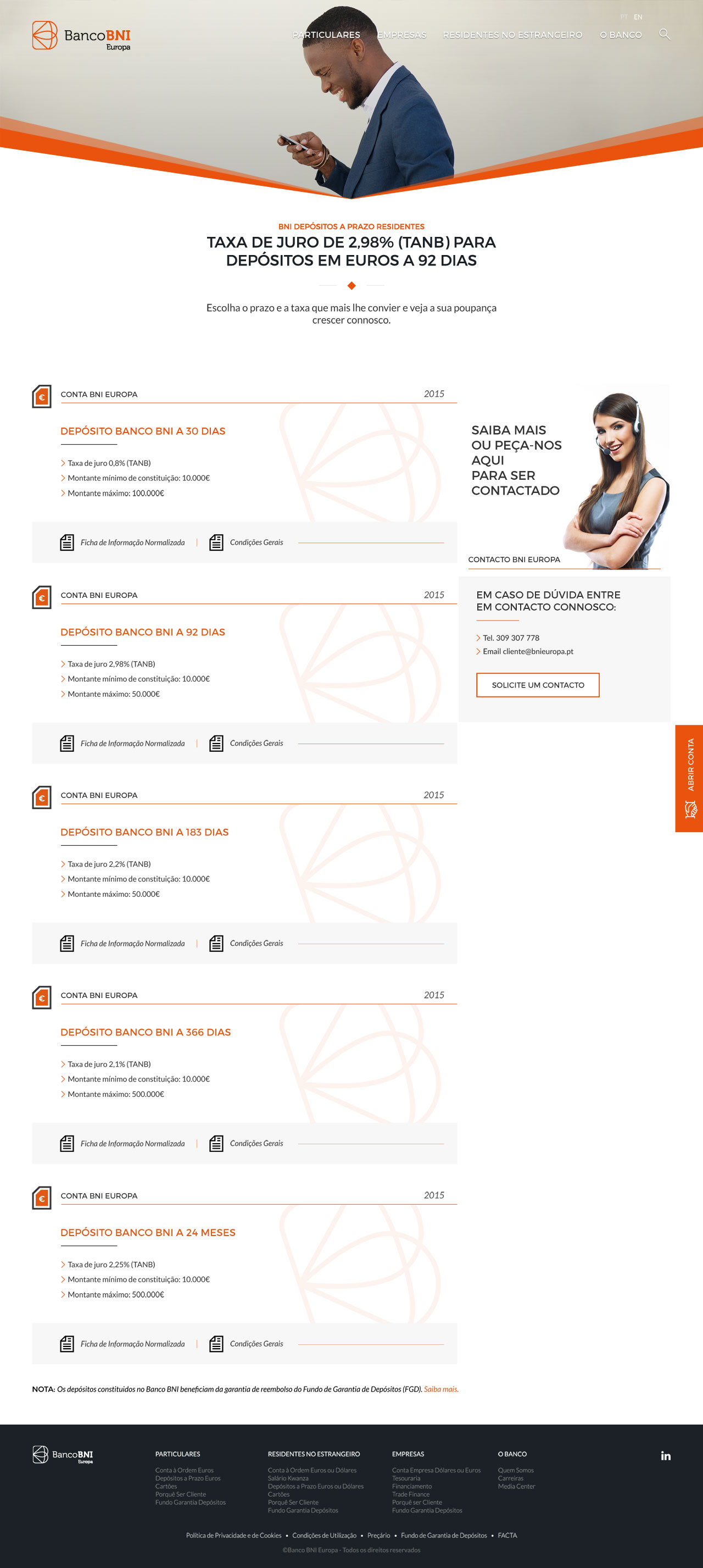

CRÉDITO

HIPOTECÁRIO FLEX

O Crédito Hipotecário Flex é uma solução de financiamento multifinalidade totalmente adaptável às suas necessidades.

Com este financiamento pode obter a liquidez necessária para os seus projetos pessoais, ou encontrar a solução ideal para juntar vários créditos e reduzir os encargos mensais.

Por forma a permitir prazos mais longos e taxas de juro mais baixas, este crédito é garantido por hipoteca sobre um imóvel à semelhança do crédito à habitação.

A nossa preocupação é dar resposta às suas necessidades.

Finalidades do Crédito

Hipotecário FLEX

| Consolidação de dívidas |

Obras de Imóvel |

| Despesas de educação e saúde |

Finalidades Diversas |

Vantagens

Únicas

Vantagens

|

Pré-aprovação em 24 horas |

Taxa de juro competitiva |

Prazos até 20 anos |

Redução dos encargos mensais (no crédito consolidado) |

Financiamento multifinalidades |

Exemplos de

utilização do Crédito

Hipotecário FLEX

Cliente com vários créditos necessita de uma solução de CONSOLIDAÇÃO

para redução do valor das suas prestações mensais.

| VALOR DOS CRÉDITOS |

PRESTAÇÃO ATUAL |

|

| 75 000€

20 anos, TAN 3,25%

|

425,40€ | |

| 22 500€

7 anos, TAN 9,00%

|

362,00€ | |

| 32 500€

7 anos, TAN 10,50%

|

547,97€ | |

| 5 000€

TAN 16,00%

|

250,00€ | |

| Total | 135 000€ | 1.585,37€ |

| Duas diferentes Soluções FLEX para CONSOLIDAÇÃO | |||||

|

solução a

SEM transferência do |

solução b

COM transferência do |

||||

| 425,40€ | 369,54€

TAN 3,352%

Prazo 25 anos **

|

||||

| 406,05€

TAN 5,302%

Prazo 20 anos

*

|

352,57€

TAN 5,052%

Prazo 25 anos ***

|

||||

| Total | 831,45€ | Total | 722,11€ | ||

|

*

TAEG 6,739% |

**

TAEG 4,382% ***

TAEG 5,777% |

||||

| Exemplo Representativo Solução A | Exemplo Representativo Solução B | ||||

TAEG calculada com base numa TAN Fixa de 3,352% durante os primeiros 24 meses do contrato, e TAN Variável de 3,094% (Euribor 6 meses de fevereiro de 2026 de 2,144% e spread de 0,95%) para o prazo remanescente, para um empréstimo padrão de 75.000 EUR a 25 anos, para um titular com 40 anos de idade e rácio financiamento garantia de 40%. O financiamento é reembolsável em 300 prestações mensais de capital e juros no montante mensal estimado de 369,54 EUR. Custo total do crédito 46.212,84 EUR e montante total imputado ao consumidor (MTIC) 121.212,84 EUR. Inclui: comissão de avaliação do imóvel, comissões iniciais, despesas de formalização do contrato, imposto do selo sobre a utilização do crédito e prémios de seguros vida e multirriscos.

TAEG calculada com base numa TAN Fixa de 5,052% durante os primeiros 24 meses do contrato, e TAN Variável de 4,794% (Euribor 6 meses de fevereiro de 2026 de 2,144% e spread de 2,65%) para o prazo remanescente, para um empréstimo padrão de 60.000 EUR a 25 anos, para um titular com 40 anos de idade e rácio financiamento garantia de 40%. O financiamento é reembolsável em 300 prestações mensais de capital e juros no montante mensal estimado de 352,57 EUR. Custo total do crédito 49.809,16 EUR e montante total imputado ao consumidor (MTIC) 109.809,16 EUR. Inclui: comissão de avaliação do imóvel, comissões iniciais, despesas de formalização do contrato, imposto do selo sobre a utilização do crédito e prémios de seguros vida e multirriscos.

Exemplo Representativo Solução A

TAEG calculada com base numa TAN Fixa de 5,302% durante os primeiros 24 meses do contrato, e TAN Variável de 5,044% (Euribor 6 meses de fevereiro de 2026 de 2,144% e spread de 2,9%) para o prazo remanescente, para um empréstimo padrão de 60.000 EUR a 20 anos, para um titular com 40 anos de idade e rácio financiamento garantia de 40%. O financiamento é reembolsável em 240 prestações mensais de capital e juros no montante mensal estimado de 406,05 EUR. Custo total do crédito 44.281,09 EUR e montante total imputado ao consumidor (MTIC) 104.281,09 EUR. Inclui: comissão de avaliação do imóvel, comissões iniciais, despesas de formalização do contrato, imposto do selo sobre a utilização do crédito e prémios de seguros vida e multirriscos.

As 5 fases do processo de contratação

- Simulação

- Pré-aprovação

- Avaliação

- Aprovação

- Escritura

1. SimulaçãoNesta fase, basta informar o Banco alguns dados, como montante, valor estimado do imóvel, prazo pretendido e tipo de taxa, para saber as características do empréstimo. 2. Pré-aprovaçãoNeste momento, para além da Proposta de Crédito, devidamente assinada pelo Cliente, a qual formaliza o seu pedido de crédito, o Banco pode dar-lhe informação sobre a potencial viabilidade do seu pedido. No entanto, ser-lhe-á solicitada documentação e/ou informação adicional, para avançar com o processo de aprovação. 3. AvaliaçãoO momento da Avaliação é fundamental, já que é nesta altura que se confirma se o valor do imóvel a prestar em garantia é suficiente para o empréstimo. O imóvel será por isso alvo de uma avaliação, por parte de um perito Avaliador independente. Caso o valor de avaliação seja diferente do inicialmente considerado na Simulação, as condições do financiamento podem ser alteradas. 4. AprovaçãoCom o resultado da Avaliação, nesta fase o processo é revisto e é assegurado que os requisitos estão cumpridos. Dá-se início à preparação da documentação, sendo-lhe entregue a Carta de Aprovação; a FINE de aprovação; e a Minuta do Contrato. Terá um período de reflexão de pelo menos 7 dias, após o qual, e se estiver de acordo com as condições, deverá entregar ao Banco a FINE de Aprovação assinada para dar início à marcação e realização da escritura. 5. EscrituraÚltima etapa do processo. A Escritura é marcada de acordo com a sua disponibilidade, e em conformidade com as características de empréstimo validadas na FINE de Aprovação. |

Peça aqui a

sua simulação.

Se preferir ligue-nos para o 214 012 980 (Chamada rede fixa nacional) dias úteis das 9h às 18h

Ou envie um email para cliente.flex@bnieuropa.pt

Quer ser nosso Intermediário de Crédito?

Perguntas

Frequentes

Download de

Documentos

Trata-se, tipicamente, de um crédito com um prazo longo, no qual, a hipoteca da casa é dada como garantia de reembolso.

Para além do crédito à habitação, existem outros créditos hipotecários, celebrados com os clientes e que estão sujeitos às regras do crédito à habitação. Assim, estão abrangidos por estas regras:

- Os contratos de crédito que, não correspondendo a um crédito à habitação, estejam garantidos por hipoteca ou por outra garantia equivalente habitualmente utilizada sobre imóveis, como é o caso do crédito consolidado ou do crédito em que não esteja definido o fim a que se destina a quantia mutuada;

- A locação financeira de bens imóveis para habitação própria permanente, secundária ou para arrendamento.

O Crédito Hipotecário Flex é um financiamento de médio longo prazo, que pode ser concedido com as seguintes finalidades:

- Consolidação total ou parcial de créditos existentes em OIC;

- Obras do imóvel;

- Despesas de educação e saúde;

- Finalidades diversas (para obtenção de liquidez extra) Tal como o nome do produto indica, trata-se de crédito garantido por hipoteca (sobre imóvel) e que se destina a multifinalidades.

Aceitam-se como garantia imóvel sem ónus e encargos ou com uma hipoteca;

- Prazo até 20 anos;

- Idade máxima de 75 anos, no final do prazo do financiamento;

- Taxa de juros Fixa nos 2 primeiros anos e variável nos subsequentes.

Um crédito consolidado com hipoteca habitualmente beneficia de prazos alargados (até 20 anos) e taxas de juro competitivas.

Embora o crédito pessoal seja mais rápido implica também mais uma mensalidade no seu orçamento, tradicionalmente com taxas de juro mais altas.

Já no que se refere ao crédito consolidado com garantia hipotecária, este permite taxas de juro mais baixas – pois a garantia do imóvel garante uma maior segurança, prazos mais alargados – e apenas uma mensalidade.

As vantagens são:

- Apenas uma mensalidade para pagar num dia fixo do mês;

- Redução da prestação mensal;

- Alargamento do prazo de pagamento;

- Só um credor;

- Maior folga orçamental.

As desvantagens podem ser:

- Processo mais dispendioso no início;

- Ao aumentar o prazo poderá aumentar o montante total de juros suportados;

- Penalizações pela amortização antecipada.

Habitualmente, o processo divide-se em 5 fases: Simulação; Pré-aprovação; Avaliação; Aprovação; e Escritura

- Simulação:Nesta fase será importante informar o Banco alguns dados, como montante, valor estimado do imóvel, prazo pretendido e tipo de taxa, para saber as características do empréstimo. Não é obrigatória a entrega de qualquer comprovativo.

- Pré-aprovação:Neste momento, para além da Proposta de Crédito, devidamente assinada pelo Cliente, a qual formaliza o seu pedido de crédito, o Banco pode dar-lhe informação sobre a potencial viabilidade do seu pedido.No entanto, ser-lhe-á solicitada documentação e/ou informação adicional, para avançar com o processo de aprovação, tal como:

- Documento de Identificação

- Número de Identificação Fiscal

- Últimos 3 recibos de vencimento ou últimos 6 recibos verdes

- Última declaração de rendimentos

- Extratos bancários dos últimos 3 meses

- Informação CRC

Nota 1: Esta documentação no momento de pré-aprovação pode não ser exigida na sua totalidade.

Nota 2: Aplicável aos Fiadores quando os mesmos fazem parte do financiamento

- Avaliação:

- Caderneta Predial

- Certidão do Registo Predial

- Planta do imóvel

- Orçamento para Obras (se aplicável)

- Aprovação e Escritura:

- FINE de Aprovação assinada

- Ficha Técnica do imóvel

- Licença de Utilização

- Certificado Energético

- Contrato de Mútuo duplicado devidamente assinado por todos os intervenientes

- Seguro de Vida

- Seguro Multirriscos

- Documentação adicional que possa ser solicitada casuisticamente

Os seguros de vida podem ser diferentes de seguradora para seguradora, sobretudo na oferta que lhes está associada. No entanto, podemos identificar duas modalidades:

- IAD (Invalidez Absoluta e Definitiva)

- ITP (Invalidez Total e Permanente)

Legalmente, todos os imóveis em regime de propriedade horizontal têm que ter seguro que proteja o imóvel pelo menos em caso de incêndio.

Os Bancos, por norma exigem a contratação de seguro multirriscos, o qual é mais abrangente, incluindo coberturas para outras catástrofes, tais como: incêndios; inundações; fenómenos sísmicos; roubo; aluimento de terras; tempestades; outros.

Os direitos e deveres que assistem a um cliente estão devidamente explanados no site do Banco de Portugal.

Sucintamente e no que se refere aos direitos, o cliente tem direito a:

- Receber informação pré-contratual, tal como FINE de simulação; FINE de aprovação, minuta de contrato; esclarecimentos sobre todas as dúvidas; e receber informação rigorosa sobre a avaliação realizada pelo banco dos potenciais riscos que o cliente corre ao contratar crédito

- Receber informação no momento do contrato, como a minuta de contrato antes da sua assinatura e receber uma cópia do contrato no momento da sua contratação

- Receber Informação durante a vigência do contrato, como sendo periodicamente o extrato detalhado com informação sobre a evolução do empréstimo

- Proceder ao reembolso antecipado, seja total ou parcial, devendo para o efeito cumprir com o pré-aviso estabelecido na minuta contratual. No caso em apreço poderá estar implícito o pagamento de comissão por antecipação de reembolso

- Período mínimo de reflexão de 7 dias, permitindo ao cliente analisar várias propostas

Quanto aos deveres, enumeramos que o cliente tem o dever de:

- Contratação responsável do crédito

- Analisar a informação antes de proceder à contratação do financiamento

- Disponibilizar informação verídica à instituição de crédito

- Cumprimento das cláusulas contratuais

A taxa de esforço é a percentagem do rendimento total do agregado familiar destinada ao pagamento das prestações dos créditos contraídos.

Corresponde ao rendimento que se tem disponível para fazer face às despesas do dia a dia (tais como alimentação, transportes e combustível, educação e lazer) após o pagamento das obrigações mensais com créditos previamente contraídos.

Calcula-se da seguinte forma: Taxa de Esforço = (Encargos Financeiros / Rendimento Líquido Total do Agregado) x 100

Trata-se da Ficha de Informação Normalizada Europeia.

A FINE consiste num documento de prestação de informação pré-contratual e normalizado. Deve ser entregue quando um cliente ou potencial cliente realiza uma simulação. O mesmo também deve ocorrer aquando da comunicação da aprovação do contrato de crédito.

De acordo com o Decreto-Lei n.º 74-A/2017, o principal objetivo é garantir ao cliente o direito à informação de forma clara e transparente sobre o produto bancário, desde que as condições propostas (Finalidade; montante; prazo; taxa; …) aos custos associados (Comissões de processo; Encargos com prémios de seguro; custos de escritura, …).

A FINE deve ser disponibilizada ao cliente em dois momentos distintos:

- Aquando da simulação do empréstimo – FINE de simulação;

- Aquando da comunicação da aprovação do contrato de crédito – FINE de aprovação.

Com a entrada em vigor das novas regras, o cliente e o fiador têm um período de reflexão de 7 dias contados a partir da apresentação dessa proposta. Só após este período o contrato pode ser assinado.

Com esta medida, pretende-se garantir que o consumidor e o fiador têm tempo suficiente para ponderar as implicações do crédito e tomar uma decisão esclarecida.

O Decreto-Lei n.º 74-A/2017 é aplicável aos contratos de crédito hipotecário celebrados com clientes, o qual abrange:

- os contratos de crédito para aquisição de habitação própria permanente, secundária ou para arrendamento;

- os contratos de crédito para aquisição ou manutenção de direitos de propriedade sobre terrenos ou edifícios já existentes ou projetados;

- os contratos de crédito que, independentemente da finalidade, estejam garantidos por hipoteca, por outra garantia equivalente sobre imóvel ou por um direito relativo a imóveis;

- e os contratos de locação financeira de bens imóveis para habitação própria permanente, secundária ou para arrendamento.

O crédito consolidado consiste num tipo de empréstimo que permite juntar diversos créditos que se tenha em simultâneo num só, agregando-os num só banco ou instituição financeira. Permite reduzir a mensalidade e alargar o prazo de pagamento, ficando-se apenas com uma prestação. Tal pode resultar num alívio do orçamento mensal.